【株主不在?】東京ガスに見るESGと株主還元

東京ガスが株主還元の削減を発表しました。

総還元性向を従来の6割から5割へと削減するもの。

理由は、環境配慮などのため投資の原資を確保するとのこと。

今回は、東京ガス例に、ESGへの対応と株主還元の問題を検討したいと思います。

目次

定量分析

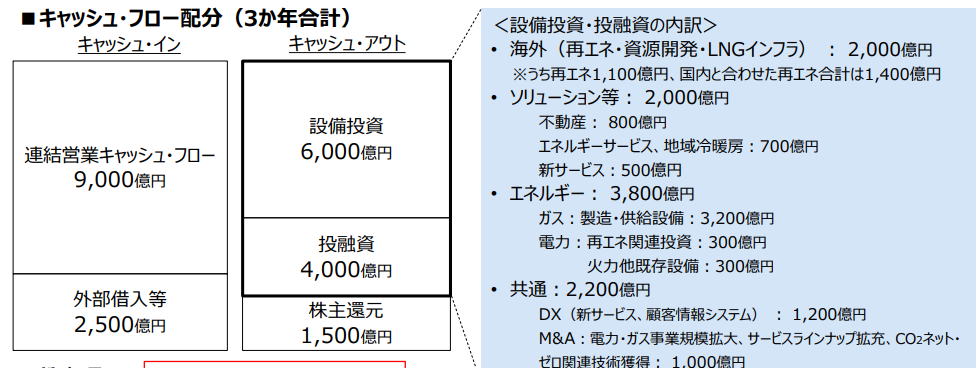

キャッシュイン

連結営業キャッシュフロー

3年間での連結営業キャッシュフロー(以下、「営業CF」)目標を9,000億円(年3,000億円)としています。

一方で過去5年の営業CFの平均は約2,400億円。

計画ではこのギャップを売上の増加とコスト削減で補完するとしています。

コスト削減が300億円といっているので、残る300億円は売上増に由来することになります。

過去5年の営業CFマージン(営業CF÷売上高)は13.3%。

計算を簡単にするために14%としましょう。

必要な営業CFは2400億円+300億円=2,700億円。

算定される必要売上高は、2,700億円÷0.14(14%)=1.92兆円

これは、2019年・2020年の売り上げ水準とほぼ同じです。

成長といってもコロナ禍前に戻るだけで、何とも寂しい数字です。

外部借入

3年間で2,500億円、単年あたり833億円になります。

過去5年間のネット借入(借入額-元本の返済)は平均で524億円。

計画では金融機関等からの借入を300億円程度増やすということです。

つまり、投資のためにレバレッジを効かせますよということ。

キャッシュアウト

投資

続いて資金の使い道(キャッシュ・アウト)について。

インフラとテクノロジーへの投資で、3年間で1兆円。

単年で3,300億円程度。

過去五年の平均が約2,000億円なので、1,000億円を超える大幅な増加です。

インフラ企業は、プロジェクト一件当たりの投資額も大きいので、金額が大きくなることは仕方ないでしょう。

それに見合う利益を見込むなら・・・

株主還元

株主還元はどうでしょう。

配当と自社株買いを合わせた総還元は過去5年平均で約450億円。

配当は毎年260億円程度で安定しています。

自社株買いはほぼゼロから400億円までと、業績によって調整しています。

3年で1,500億円(単年で500億円)のターゲットは、平均よりもやや上。

計画の字面からは、「株主還元を減らす」といったニュアンスが伝わってきます。

しかし、数字を見るとむしろ還元を増やしており、何とも曖昧な計画になっています。

曖昧なメッセージ

残念ながら、東京ガスが投資と還元のバランスをどうするつもりなのか、明確なメッセージが見えてきません。

厳しい見方をすれば、還元性向にキャップを設けることで、

「環境に配慮するため莫大な投資が必要です。儲けが出なければ、株主の皆さんごめんなさい」

と事前に言い訳をしているように感じます。

エネルギー企業にとっては、環境問題は頭の痛い話。

大規模な投資も当然必要でしょう。

しかし、それが株主の利益を無視していいということにはつながりません。

ESGという御旗のもとに、株主への配慮を怠る企業は要注意です。

少なくとも、資源をどう配分し、利益を出していくのかを、一貫性をもって説明する責任があると思います。

成長戦略も曖昧で、配当利回りも高々3%程度。

電力やガスといったインフラ企業に投資家が期待するのは基本は高配当や安全性。

その点、東京ガスは安定銘柄・高配当銘柄としても、中途半端な感じがします。

日本のガス会社の雄として、もう少し頑張ってもらいたい。