【ほったらかし投資は有効か?-その2】うまい話にゃ裏がある

前稿(【ほったらかし投資は有効か?-その1】下がれば上がるという幻想)では、ほったらかし投資のリスクを株価のシナリオを用いて検証しました。

少しおさらいすると、ほったらかし投資の利点としては以下のようなものでした。

①長い目で見れば株価は上がる

②株価に一喜一憂しなくて済む

③下手に売買しないから無駄な手数料や税金を支払わなくて済む

④DCやiDeCoを使えば節税効果がある

そして個人的には、そううまくはいかないと思っています。

本稿では、③と④を検討してみます。

おまけとしてロボアドバイザー(以下、「ロボアド」)について見ていきたいと思います。

目次

手数料や税金の節約いかに?

これは概ね本当です。

私たちの投資行動はちょっとした株価の上下に反応してしまいます。

特に少し株価が上がれば、すぐに売って利益を確定したくなります。

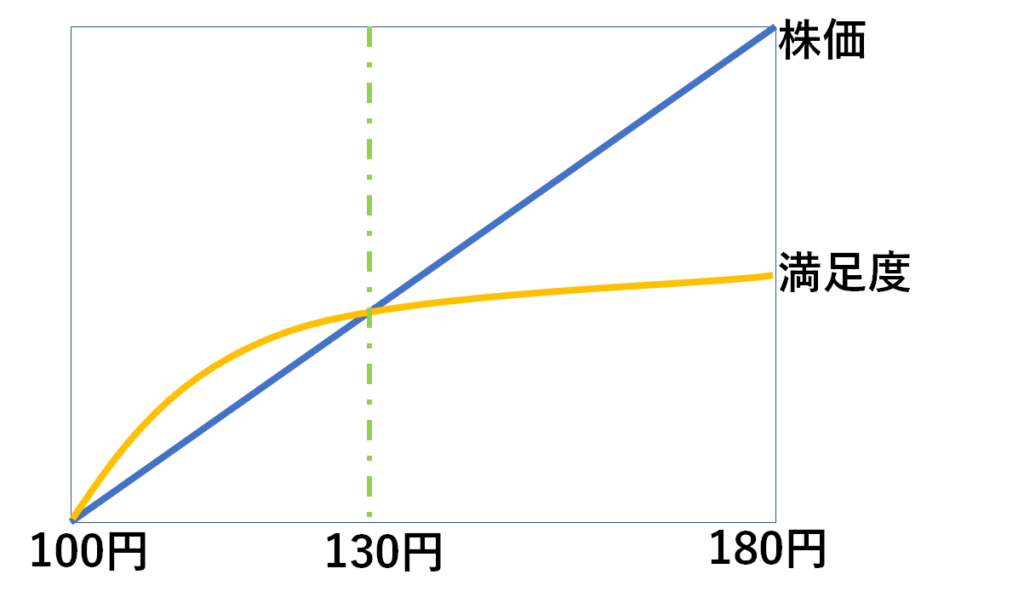

これは1杯目のビールが一番おいしく感じるのと同じ心理状況です(実際一番うまいのですが・・)

2杯目のビールから得られる幸福感は、1杯目のビールから得られる幸福感よりも下がります。

3・4杯目とおかわりするたびに1杯のビールから得られる幸福感はどんどん下がっていきます。

いわゆる「限界効用の低減」というやつで、株でも同じです。

100円の株が130円になるのと、130円からさらに上昇し180円になるのでは、金銭的に後者の方が大きいはず。

しかし、人間の幸福感は、かなり早い段階でカンストしてしまいます。

そして早々に利益を確定してしまうのです。

利益を確定できれば、めでたしめでたしなのですが、問題はその後。

自分に売買の才能があると勘違いし、短期的な売買を繰り返すようになっては後の祭り。

短期売買を繰り返し、手数料で証券会社の懐を潤わせ、たまに利益が上がれば税金を支払って国庫を潤わせるのです。

これは投資でなく、単なるトレーディングでギャンブルと同じです。

その点ほったらかし投資では、このような節度のないトレーディングを防ぐことができます。

DCやiDeCoの是非

DCやiDeCoの魅力としてよく宣伝されるのが節税効果です。

以下のような税制上のメリットがあり、かなり優遇されています。

①期間中の配当・運用益が非課税

②自分で拠出した分は所得税から控除可能

③引き出し時の退職所得控除

ただし、注意したいのは「60歳まで原則払戻不可」という点です。

途中で拠出を一時停止することはでますが、急にまとまったお金が必要になった場合、DCやiDeCoの積立金には頼れません。

そして私がDCやiDeCoを利用しない最大の理由がここにあります。

自分のお金が何十年も引き出し不可でロックされることに非常に恐怖を感じます。

いざという時には資産の流動性が必要です。

自分で株に投資していれば、多少損失が出ても現金化できますが、DCやiDeCoではこれができません。

そして、私は60歳になるまで約30年あるのですが、途中で税制の変更が無いとは思えません。

高齢化が止まらない日本の状況を考えると、国庫の財源不足を補うためこれら税制優遇措置が見直されるケースは十分に考えられます。

加えてこれは個人的な見解ですが、どうもメリットが強調され過ぎかと。

貯蓄から投資への流れを加速させたい政府と商品を売りたい金融機関の利害が一致し、メリットが過剰にプッシュされています。

金融機関の商品に国がお墨付きを与えているような、何とも言えない違和感を感じます。

ロボアドの注意点

最近はロボットなるサービスも一般的になってきました。

これは、簡単な質問をもとに投資家のリスク許容度を評価し、AIが自動的に投資先の配分を決めてくれるという便利なサービスです。

ほったらかし投資の究極系といってもいいかもしれません。

多くの証券会社が同様のサービスを提供し、ネット証券口座をお持ちであれば利用は簡単。

独立系でもウェルスナビ等が人気を博しています。

注意したいのは、ロボアドは優れた株式銘柄を探してくれるサービスではありません。

また、「〇万もの銘柄へ分散」とうたっていますが、これは結局インデックスファンドを利用しているからです。

例えば新興国ファンドなど、投資対象が広いインデックスファンドの場合、それだけで数千銘柄を含んでいるのはザラです。

「分散」の部分が多少誇張されている感は否めず、少なくとも当面はリターンもインデックスファンドと似たり寄ったりになることが予想されます。

私も試しにウェルスナビのリスク許容度診断をやってみました。

慎重を自負する割にはリスク許容度は5/5(最大値)となっていました。

資産配分を見てみると、35%はVTIというETF(米国の株式全体に分散投資するインデックスファンド)に配分されています。

手数料を考えると面白みに欠けるものという印象を受けます。

そして無視できないのがこの手数料です。

どこのサービスでも約1%の手数料がかかります。

VTIの配当利回りは現在1%強なので、手数料で配当分のリターンが消し飛びます。

債券ETFなどでも配当は2%そこらなので、ロボアドに投資しても結局は値上りに期待するしかなく、自分でインデックスファンドに投資するよりも手数料分だけ不利になります。

ロボアドの未来

ロボアドのメリットは株式・債券・不動産・金といった異なる資産クラスへの投資配分を考えて自動的に調整してくれることです。

便利なサービスとは思いますが、私はしばらくはステイしようと考えています。

というのも、ロボアドの歴史があまりにも浅いからです。

例えば、ウェルスナビであればその歴史は約5年。

「ロボアドの成績が悪い」という評判はあまり聞きませんが、たった5年です。

コロナショックがあったとはいえ、長期の低迷期を経験していません。

過去5年であれば、自分でインデックスファンドに投資しただけでも、かなりのリターンが得られています。

ロボアドが本当に素晴らしい選択であるか見極めるには、もう少し時間が必要かと思います。

ただでさえブラックボックスなAIの思考。

本格的な相場低迷期にAIがどのような判断をし、どのような成果を上げるかはかなり未知数です。

過去にはシステムの暴走によるフラッシュクラッシュといった、機械の暴走による株価の乱高下も発生しています。

まとめ

2つの記事に分けて「ほったらかし投資」の是非を見てきました。

行き着く先は結局インデックスファンドです。

そしてインデックスファンドのリターンは今後しばらく低迷すると予想します(参考記事はこちら⇒【最強の投資法?】インデックス投資のリスク)。

結局、楽して儲けるなどという魔法の杖はありません。

自動積立で規律を守るという点では意味があるかもしれませんが、それなら自分で節度を持って運用する方が知識やスキル向上にもつながります。

将来に対して慎重で適度にネガティブな方であれば、それは難しいことではないと考えます。

私の場合は配当投資を実践中ですが、自分なりの投資方法を見つけ、自分でやってみることが投資を楽しみ、継続するうえでも重要です。