レバレッジは企業価値を変えるのか-悲観シナリオ

前項ではレバレッジのポジティブな面を書きました。

ROEの向上や節税効果により企業価値を向上できる可能性があります。

しかし所詮は借金なので当然リスクもあります。

目次

レバレッジの副作用

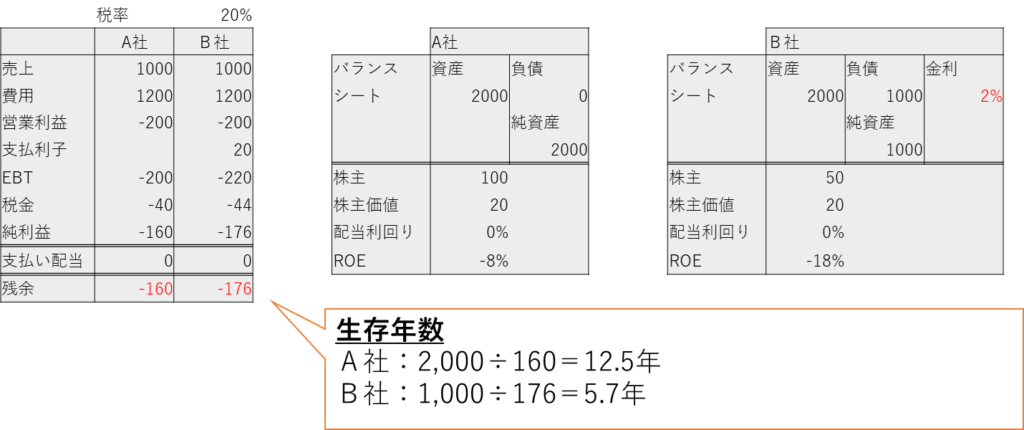

売上・営業利益率・資産規模が同じA社とB社を使います。

A社は全額自己本

B社は負債と自己資本が半々です。

結論から言うと、収益力が低下した際、レバレッジは企業価値を押し下げます。

利子は絶対費用

A社・B社ともに利益がゼロだったとします。

A社の場合、利益がゼロなので税金の支払いはありません。

配当は支払わないという選択肢も取れます。

A社の外部流出額は0です。

結果としてA社の企業価値は損益トントンでも変化ありません。

一方でB社は利益にかかわらず利子を払わなければなりません。

B社の外部流出額は・・・

20(債権者)-4(政府)=16となります。

(※損失は翌年以降に利益が出れば税控除が可能)

利払いの分だけ企業価値は低下します。

元本の返済

不況により両社とも営業赤字になったとします。

営業赤字が続いても、A社は資金調達が返済不要の株主資本なので、10年以上持ちこたえることができます

一方B社は元本たる1,000をいずれ返済しなければならず、この原資は確保する必要があります。

利払いの分だけ赤字も大きくなり、結果として5年程度しか生存できません。

金利の上昇

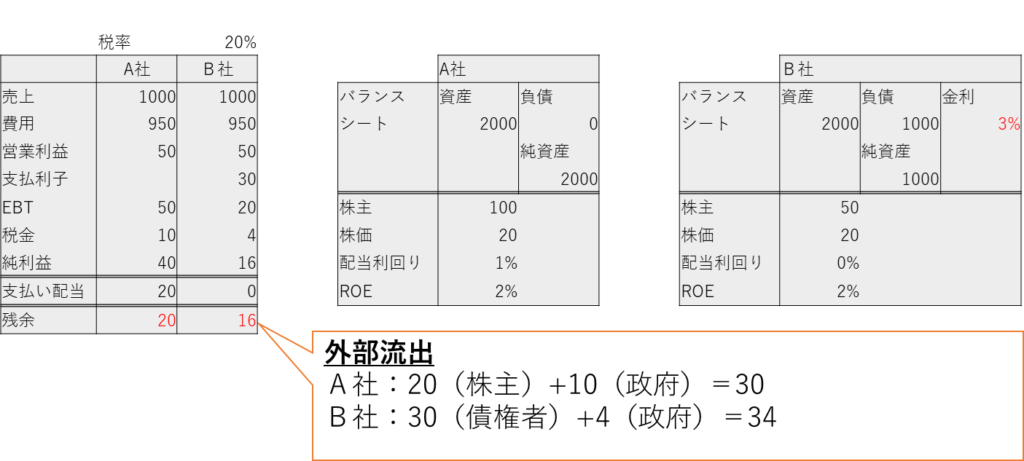

経済が回復し、両社黒字に復帰しました。

B社は負債が満期となり、借り換えを行ったとします。

しかしその時金利が3%にあがっていたらどうか。

金利負担が増え、B社の回復はA社よりも遅くなります。

A社が配当を復活させ、B社が配当ゼロを維持したとしても、外部流出は・・・

A社:20(株主)+10(政府)=30

B社:30(債権者)+4(政府)=34

利益が出るようになればA社はすぐに配当・自社株買いが可能です。

B社の場合は金利負担が重く、回復への道は遠いものとなります。

結論

レバレッジは不況期には死体蹴りとなり、金利上昇期が上昇すれば業績回復を遅らせます。

外部環境は経営陣の努力ではどうしようもないので、業績が景気に敏感な企業は要注意です。

金利負担は配当や自社株買いの自由度を下げます。

また、自己資本が厚ければ、逆境下での配当の維持や業績回復時の早期復配が期待できます。

心に留め置くべきは、レバレッジは所詮「借金」ということ。

金利上昇かつ景気も軟調な現在、低収益かつ高レバレッジは危険サイン。

自己資本比率にも注意したいところです。