レバレッジは企業価値を変えるのか

日本企業にPBR1倍割れが多い原因の一つとして「内部留保をため込みすぎ」との意見があります。

資本構成を見直し、「負債(レバレッジ)の活用と自社株買いを」との声も聴かれます。

レバレッジを効かせれば企業価値が向上するのは本当です。

理論上は。いくつかの条件付きで。

目次

レバレッジの威力

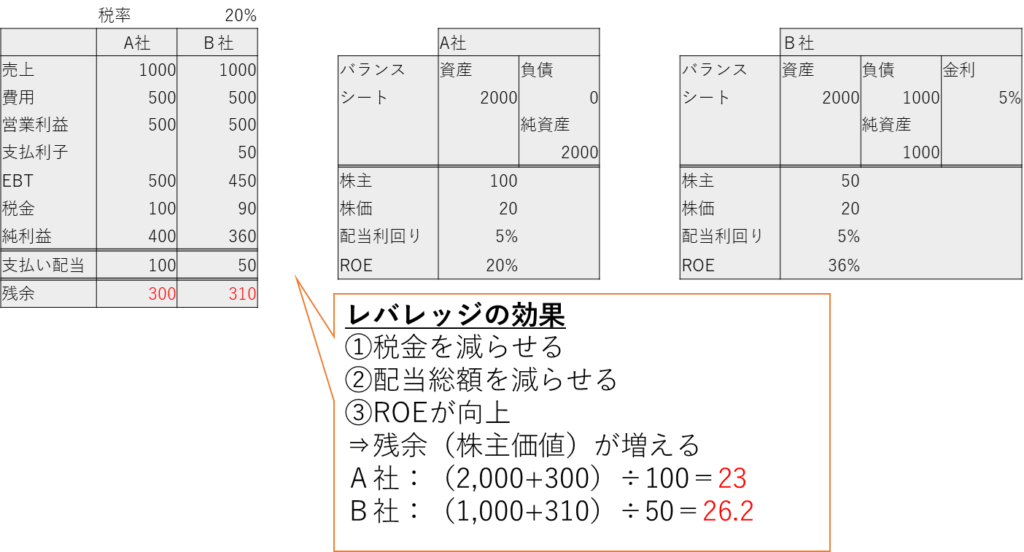

売上・営業利益率・資産規模が同じA社とB社を使います。

違うのは資本構成のみ。

A社は全額自己本

B社は借入を行い同額の自社株買いを実施。負債と自己資本が半々です。

金利と配当利回りは共に5%。

結論から言うと、負債を利用したB社の方が企業価値を大きく伸ばせます。

税金を減らす~タックスシールド

A社・B社で投資家に支払う金額は同じ。

A社は株主に100。

B社は株主に50、債権者に50のトータル100。

しかし、両社が金を支払う相手がもう一人います。

「政府(=税金)」です。

A社の株主への分配は費用計上できません。

A社の外部流出額は・・・

100(株主)+100(政府)=200となります。

一方でB社が支払う利子は費用計上が可能で、課税対象となるEBTが少なくなります。

B社の外部流出額は・・・

50(株主)+50(債権者)+90(政府)=190となります。

これがタックス・シールドです。

金利×税率(50×20%=10)の分だけ税金を抑え、資金が手元に残りやすくなります。

配当支払いを減らす

A社・B社ともに一株当たりの配当は同じ(20×5%=1)。

しかしB社は株式の半分を自社株買いで買い戻しおり、配当総額はA社の半分に。

資金が手元に多く残ります。

金利・配当を支払った後の残余は純資産に加えられます。

そして純資産は株主のものです。

ROE向上

B社は利子を支払うので、純利益は減ります。

しかしROEの分母である純資産がそれ以上に減っているのでROEが高まります。

両者のROEは・・・

A社:400÷2,000=20%

B社:360÷1,000=36%

ROEは株式投資家が出した資本に対する利益率。

B社の企業価値がAより早く成長するのは明らかです。

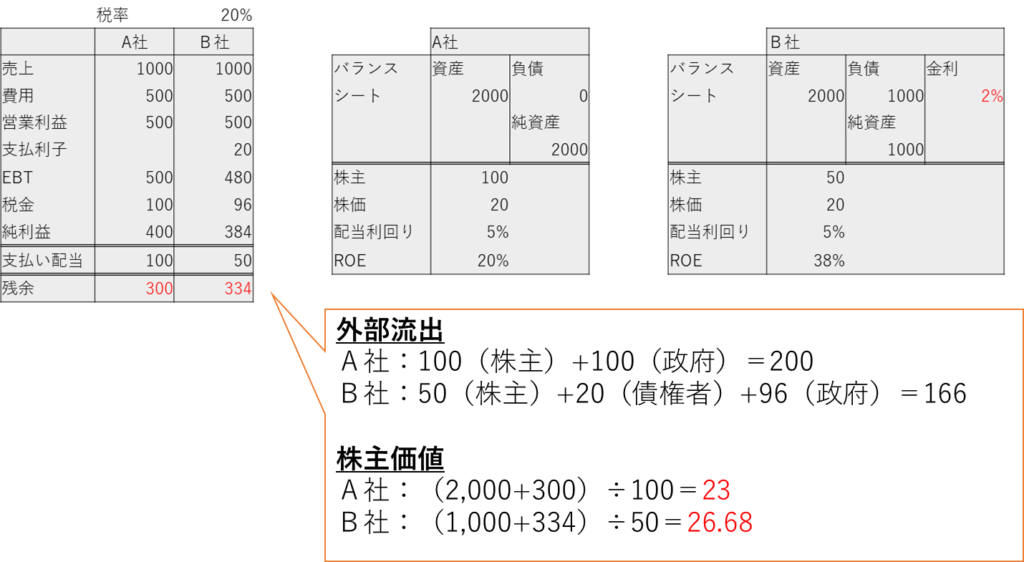

低金利という天恵

金利が低いとレバレッジはさらに企業価値を高めます。

A社とB社の例で金利が5%から2%に下がったらどうなるか・・・

タックスシールドの恩恵は小さくなりますが、金利負担がそれ以上に減り、株主価値がさらに高まります。

結論

日本の場合、配当利回りに比べて金利が超低い状態です。

低金利環境を生かし、レバレッジの恩恵を生かせば、企業価値の向上が可能だとの理屈です。

上記の通り、一定の環境が整えばレバレッジの活用・自社株買いで企業価値の向上は可能です。

しかしこれは机上の空論。

レバレッジといえば聞こえは良いですが所詮は借金。

当然リスクがあり、金融用語で耳障りよくしているだけです。

レバレッジが与える負の影響は別途検証したいと思います。