【SVB】負のフィードバックそして破滅へ

先週は金融機関の動きが市場にショックを与えました。

特にSVBは、リーマンショック以降で最大の金融機関破綻劇となりました。

自分なりに破綻プロセスを検証してみます。

目次

①破滅への道

1.SVBが何をした?

苦境のSVBが損失埋め合わせのために国債を売却したかのように報道されています。

しかし、事実は「苦境への備え」をしようとしただけです。

3月8日、SVBは以下の内容を発表。

・売却目的の有価証券(主に中期国債)の全売却

・17.5憶ドルを新株発行により調達

・売却資金は短期国債へ投資

SVBは金利の上昇に備えた「資産のリバランス」と説明しています。

有価証券を全売却したのは事実ですが、損失の埋め合わせや預金引き出しに対応するためではありません。

売却損は生じますが、投資対象を短期債に移そうとしただけです。

新株の発行も常識の範囲内。

SVBは1.5億株の発行が可能なところ、発行済み株式はその40%程度(6千万株)です。

今回増資していたとしても1千万株が追加される程度。

ゴールドマンサックスが主幹事を務めることも決まっていました。

そして、将来に対するポジティブな見方も発表しています(若干のんきな気もしますが)

・国債売却により18億ドルの損失が発生するが3年でカバー可能

・2024年には収益率が改善に向かう

2.SVBが嵌った落とし穴

SVBが過小評価したのは、「顧客の反応」です。

「備え」のはずが、逆に顧客の不安を煽ってしまいました。

報道されてるルートは以下の通り

①流動性が枯渇して破綻しそう⇒②国債売却・株式発行で穴埋め

しかしこれはミスリードです

実際のルートは以下の通り

①国債売却・株式発行⇒②報道⇒③顧客がビビる・預金引き出し⇒④報道が過熱⑤取付・流動性枯渇⇒⑥破綻

1つの悪いニュースが雪だるま式に事態を大きくする「負のフィードバック」にやられてしまった形です。

②教訓は?

1.負のフィードバック

負のフィードバックは株式市場でよくあること。

2022年のハイテク株安などは典型で、売りが売りを呼ぶ展開です。

難しいのはその原因を事前に特定し、備えることが困難だということです。

SVBの場合は、「安心のための備え」が「不安を増幅する原因」へと変わりました。

後付けで理由をこじつけるのは簡単ですが、単なるリバランスが破綻をもたらすなど誰も予想できません。

実際、SVBが破綻するなど1か月前に言っても誰も信じないでしょう。

金利上昇の恩恵を受ける銀行株としてプッシュしてる投資家もたくさんいました。

2.ショックにすぐ飛びつくべからず

SVBショック以降、金融株が乱高下しています。

買いのチャンスかもしれませんが、負のフィードバックがいつまでどこまで続くかは予想できず。

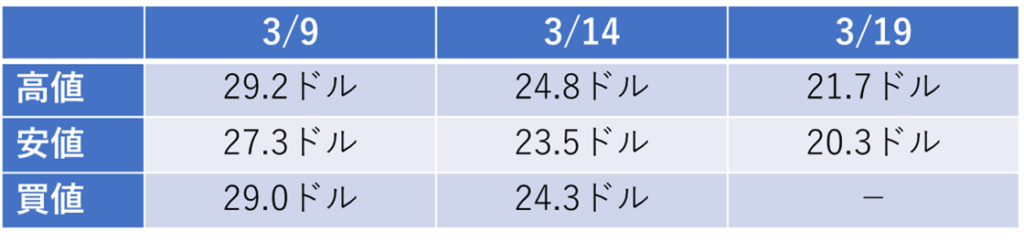

私も買いを焦り失敗しました。

買い増したのは保険会社のリンカーン・ナショナル

チャンスと思い2度買い増すも、負の連鎖は終わらず。

この間に株価は30%下落。

今後どこまで下がるかはわかりません。

お試し買いはありかもしれませんが、買い増しにはより慎重になるべきでした。

心掛けるべきは、①安易に下落に乗らないこと②買い増す場合もルールを厳格に指値で。