【やってはいけない投資】アーチザン・パートナーズ・アセットマネジメント(APAM)

高配当・バリュー銘柄と思って投資して痛い目を見たケースです。

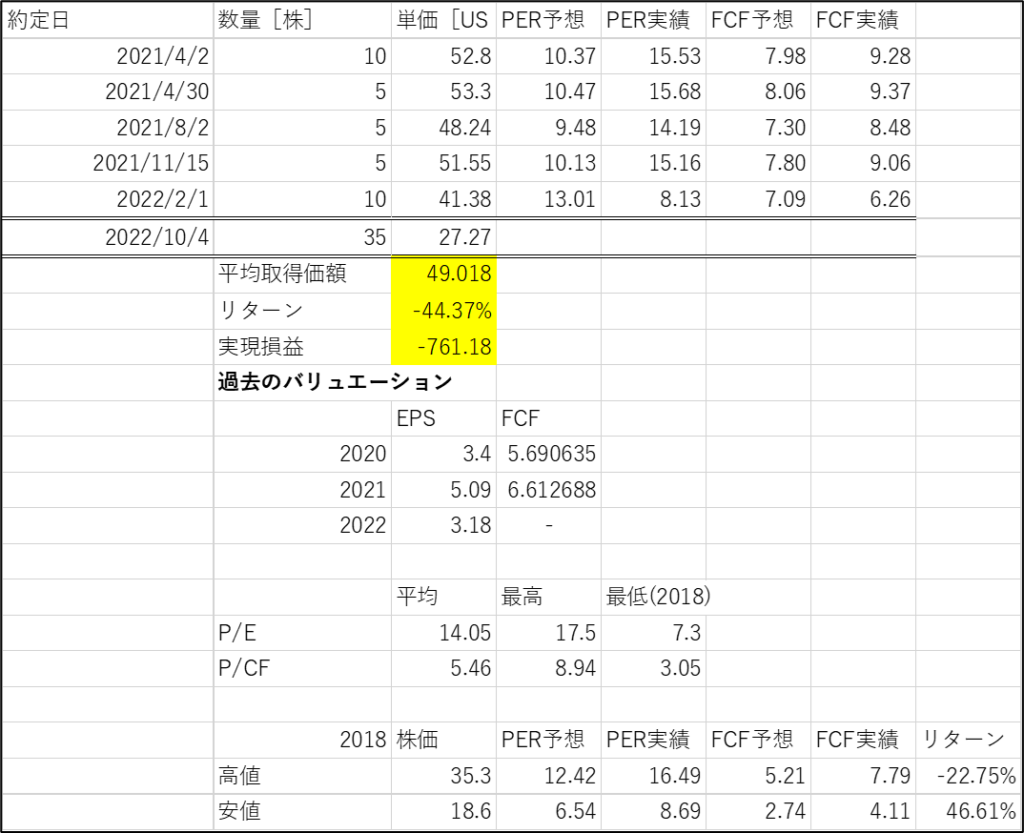

投資運用会社のAPAM。

自己最悪となる761ドルの損失を計上。

リターンは-44.3%(配当込みで-約38%)。

高配当銘柄と言えどもカバーできるレベルではないので損切しました。

以下敗因分析です。

目次

バリュエーション

P/EとP/FCF

実績ベースで見た場合・・・

・P/E:平均並み。

・P/FCF:高値掴み。平均比で55.4%高い

2021年はコロナバブルのピーク。

APAMは数少ないバリュー銘柄だと思っていましたが、そんなことはありませんでした。

収益成長を期待したグロース投資になっていました。

さらに増益を前提とした予想ベースで見ても・・・

・P/FCF:平均比で40.1%の高値掴み(P/Eは平均以下)

これではリスクが高いと避けていたハイテク株投資と変わりません。

配当利回り

利益に応じた変動配当制ですが、利回りは概ね10%超。

しかし、私が購入した時は6%後半~8%程度。

バリュエーションで見たら割高でした。

他の銘柄と比べたら配当利回りは高いですが、配当に関して相対評価はよくないのかもしれません。

テクニカル

買い増しのタイミング

最後に買い増した2022年2月1日までを見ると・・・

下げトレンドの時は様子見。

直近の下値から上がった時に買い増し。

高値で買い増しており、平均取得単価も下がらず。

マーケットフォローでやられています。

銘柄選択については不人気の逆張り。

一方、売買のタイミングは安値で拾う逆張りができず、ちぐはぐな印象です。

安値で買えば勝てたのか?

APAMの平均的なバリュエーションが最も低かったのは2018年。

底値では実績ベースのP/FCFが4倍台前半という異常な数値でした。

仮にこの時に買っていれば、現在の株価でも46%のリターンです。

緑線が示す私の平均取得価額はかなりの高値圏であることが見て取れます。

急上昇しリスクが高まっているまさにその時に手を出してます。

結論~バリュー銘柄は真のバリュー時に

10/9時点でのP/FCFは4~5倍。

バリュー投資と考えれアバ、今の株価でようやく買えるレベルです。

配当利回りだけでバリュー銘柄と思い込み手を出したのが良くなかったです。

バリュエーションが過去最低になったら、また投資を考えるとしましょう。