【会計の嘘②】見せかけキャッシュリッチを避けるには

前敲では株式報酬費用により営業CFの誤魔化されていると書きました。(詳しくはこちら)

株式報酬は通常の企業習慣であり、それ自体が悪いわけではありません。

日本企業の場合、役員の自社株保有額が少なく、株価・株主への責任が弱いと批判する意見もあります。

悪いのは収益性を偽り、株主価値を希薄化する株式報酬です。

ポイントとしては

①株式報酬費用が自社株買いを上回っている=株主価値の希薄化

②営業CFの中で株式報酬費用が占める割合が高い=収益性の偽り

以下、サンプルを紹介します。

目次

本物のキャッシュリッチ企業

ポイントは、いずれの企業も株式報酬費用を大きく超える自社株買いを行っていることです。

例えばアルファベットは153億ドル(約2兆円)もの株式報酬を支払っていますが、

はるかに超える502億ドル(約6.5兆円)を自社株買いの形で株主に還元しています。

「株式報酬額<自社株買い」ならば株式価値が希薄化することはなく、株式報酬も妥当な範囲内といえます。

逆に「株式報酬>自社株買い」ならば、単に新たに発行した株を買い戻しているだけです。

株式は希薄化し、株主還元をしているとはいえません。

偽りのキャッシュリッチ企業

「利益はマイナス、営業CFはプラス」の企業をいくつかピックアップ。

いずれもステイホーム銘柄として一世を風靡したソフトウェア企業です。

株式報酬費用は現金支出を伴わないため営業CFにはプラス。

いずれの企業も株式報酬で大きく賃金支払いを節約していることが分かります。

株価上昇時には「サブスクリプション型のビジネスモデルでキャッシュはプラス」や、

「利益より営業CFが重要」といったポジティブな意見も聞きました。

とんでもない。

スノーフレークやオクタは普通に賃金を支払っていたら営業CFもマイナスです。

当然自社株買いもゼロで、株式価値は希薄化し続けています。

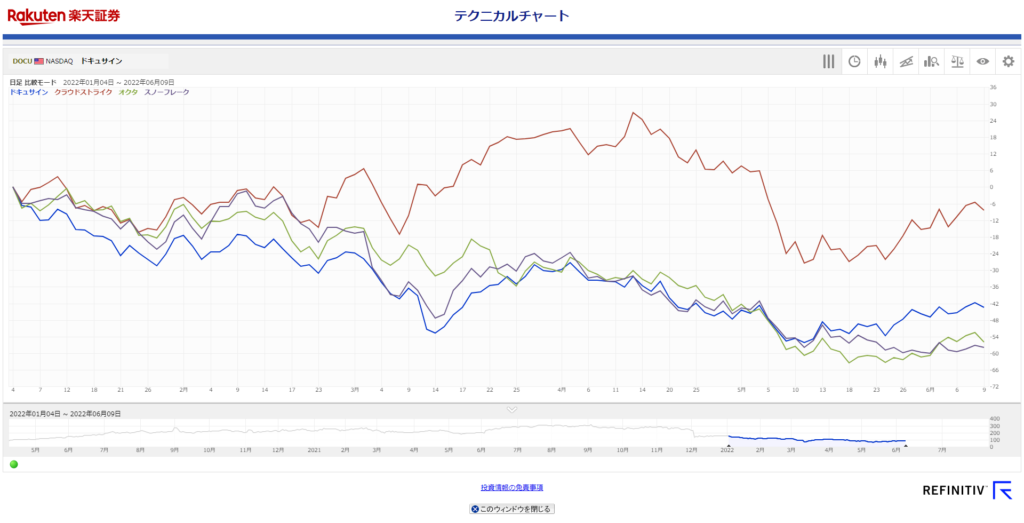

いずれ剥がれる化けの皮

上のチャートは今年に入ってからの上記企業群の株価です。

年初来からの下落率は・・・

クラウドストライク:-12.5%

ドキュサイン:-44%

スノーフレーク:-59.9%

オクタ:-57.4%

わずか半年で半値以下になってる銘柄も。

おそろしや。

教訓

少なくとも偽りのキャッシュリッチ企業は避けた方がよさそうです。

投資するのは本当にキャッシュリッチなるのを確認してからでも遅くはないでしょう。