【会計の嘘】キャッシュフローは誤魔化せる

「会社を収益性を測るには利益よりも営業キャッシュフロー(CF)」という主張を見かけます。

利益は操作できてもお金の動きは誤魔化せないとの理由だそうです。

「利益が出てなくてもCFが成長していればOK!」等の極論もちらほら。

個人的にはダウト。

米国、特にグロース企業で、株式報酬費用によりCFが水増しされており注意が必要です。

以下、からくりを見てみます。

目次

①株式報酬費用のからくり

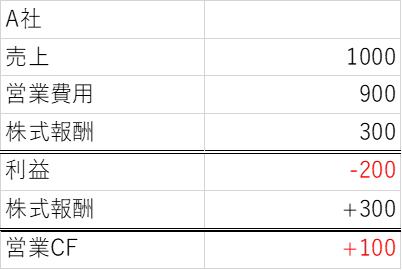

上の図は単純化した利益とCFの関係です。

CFは利益に実際に支払った(受け取った)現金を加減して求めます。

株式報酬は利益の計算上は費用であり、A社の利益はマイナスとなります。

CFは純利益を起点に、実際に出入りした現金を加減して算出します。

株式報酬は現金給与の代わりに「A社の株を発行して」社員に払うもの。

現金が流出しないので、CFの算出ではプラス(戻し入れ)項目となります。

しかし、これは給与をケチって株で支払い、現金を節約しているだけのこと。

おそらくA社はまっとうな企業ではありません。

②問題点

株式報酬が多いと、企業の収益性判断を誤るだけでなく、以下のような問題が発生しえます。

1.株価が上がったら・・

従業員が自社株を売りたくなります。

一定の売買制限はあると思いますが、それでも売り圧力が強くなり、株価の上値を抑える要因になります。

2.株価が下がったら

報酬の水準を維持するために、会社はより多くの株式を付与しなければなりません。

株式総数が増えると、一株当たりの持ち分が減ります。

自社株買いの逆パターンで、投資家にとっては明らかにマイナスです。

3.将来的な会社の負担増

将来的に配当等の株主還元をする際にも負担となります。

社員が保有する株式にも配当を支払うため、過去に報酬として付与した株式が重荷となります。

株式総数が多いと、一株当たりの配当を0.1ドル上げるだけでも大きな負担となります。

投資家の観点からすると配当の成長が抑制され、これもマイナスです。

③結論

CFは企業の収益性判断において重要な項目であることは間違いありません。

しかし、株式報酬費用により簡単に誤魔化すことも可能です。

特に、赤字企業のCFが、株式報酬費用のおかげでプラスになっている場合は注意です。

参考

参考まで具体例。

CFマージン(営業CF÷売上)ではそれほど差はありません。

どの企業も現金の創出力が高いように見えます。

しかし、ドキュサインCFの8割は、株式報酬による現金節約によるもの。

本当に収益性が高いと言えるのか・・・

割合:株式報酬費用÷営業CF