【神様動く】オキシデンタル石油

バフェットが金を使い始めました。

投資機会の不足については2022年の投資家への手紙でも言及しているところ。

(詳細はこちら)

一転3月以降を見てみると・・・

オキシデンタル石油:50億ドル追加投資

アリゲニー(保険会社):116億ドルで買収

ヒューレットパッカード:42億ドル新規投資

上記3社だけで約210億ドル(2.5兆円)投資しています。

どこに投資の機会を見出したのか、今回はオキシデンタル石油について考察してみます。

目次

①オキシデンタル石油

オキシデンタルの主要事業は米国やアフリカでの油田開発・石油生産(売上の75%)です。

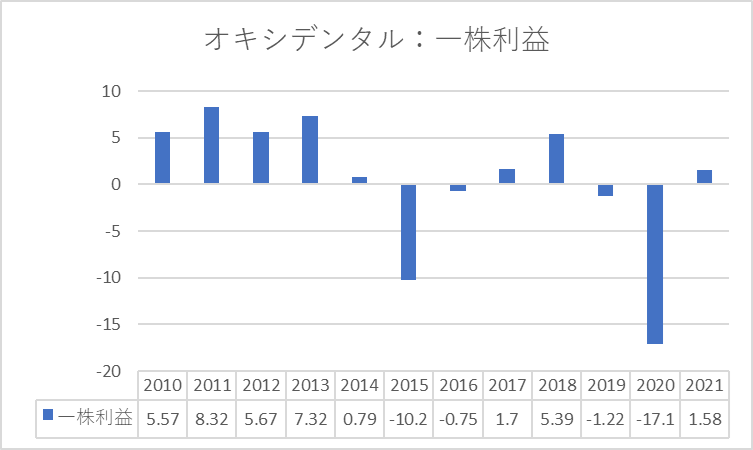

以下2021年度の実績と現在の株価です

・売上高:263億ドル

・営業利益:44億ドル(営業利益率16.7%)

・一株利益:1.58ドル

・株価:61.8ドル

・配当利回り:0.9%

一般的にエネルギー企業は、景気の影響を受けやすく利益は不安定。

中でもオキシデンタルのような開発・生産を受け持つ上流部門は設備投資も多額となり、

利益変動は非常に大きくなります。

2020年など景気が大きく後退した時は、売上の落込みと設備の減損が重なり、利益は大幅なマイナスに。

過去12年のうち一株利益がマイナスとなること4度。

PER(株価収益率)で割安さを計るのは困難です。

昨年度の利益に基づくとPERは40倍近くになります。

私のような凡人にはとても手が出せません。

②何とか評価する方法は?

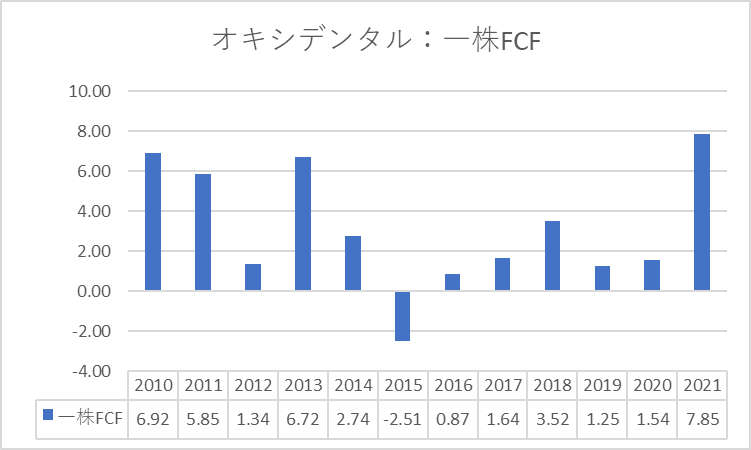

フリーキャッシュフロー(FCF)なら、減損の影響を避けられるので、一株利益よりは参考になりそうです。

過去12年でFCFがマイナスになったのは1度だけ。

振れ幅は-2.51から7.85ドルとやはり大きく、ハイリスク・ハイリターンなビジネスモデルです。

手を出すには勇気がいりますが、昨年の一株FCFが過去12年で最高になっているところは注目です。

③買いの魅力は?

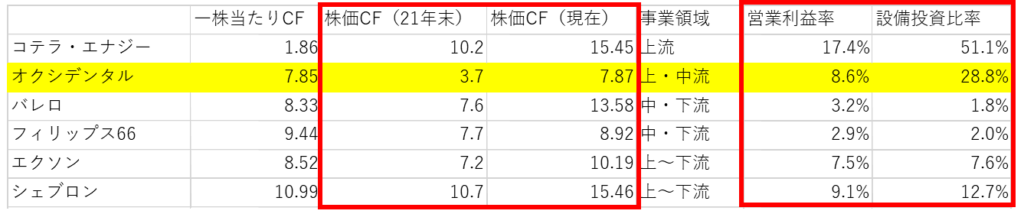

一部の指標を他の大手エネルギー企業と比べてみます。

1.FCFで見た割安さ

2021年度末で見ると、株価はFCFのわずか3.7倍です。

仮にFCFをすべて株主還元に充てるとわずか3.7年で投資回収が可能。

これなら長期の利益変動を怖がらず、短期の投資対象ともなりえます。

他の大手と比べて、50%程度ディスカウントされています。

ちなみにS&P500指数全体だと、株価はFCFの約20倍です。

2.利益と固定費

上の表を見ると、設備投資比率(設備投資÷売上高)と営業利益率が比例しています。

これは費用構造によるものと考えられます。

上流部門

・開発や掘削に多額の費用が発生。コストのほとんどは減価償却費(固定費高)

・石油の原価はタダ同然(変動費低)

⇒石油需要の伸びや価格高騰に対して追加費用が掛からず、売上増加の分だけ利益・利益率も伸びる。

中・下流部門

・既存の石油精製工場やガソリンスタンド維持に係る設備投資負担は低(固定費低)

・石油を「素材」として使うので、コストが市場に左右される(変動費高)

⇒上流部門と比べて利益の振れ幅は少ないが、石油価格上昇の恩恵は上流部門より少ない

石油メジャー

・全行程を手掛けるため両社の中間くらい

石油の需要・価格が上昇すればオキシデンタルのような上流部門は大きく利益を伸ばすことができます。

ウクライナ危機によるエネルギー不足は追い風になる可能性が高いです。

結論

素人でも一応の理由付けはできました。

私のような凡人には手が出せませんが、以下の期待が持てるなら割安は割安だと思います。

・石油価格が高止まり、利益が急拡大

・利益の伸びにより株主還元が向上

・バークシャーによる買収