【バフェット】会長からの手紙2022

ウォーレンバフェットが毎年恒例、会長からの手紙を公表しました。

(詳細はこちら)

例年本決算〆後、2月の土曜日に公表します。

大して面白いことは書いてませんでした(亡くなった共同事業者への賛辞等)が、

「市場が割高」という警告は伝わってきます。

内容を簡単にメモしておきます。

目次

①現在のバフェット銘柄

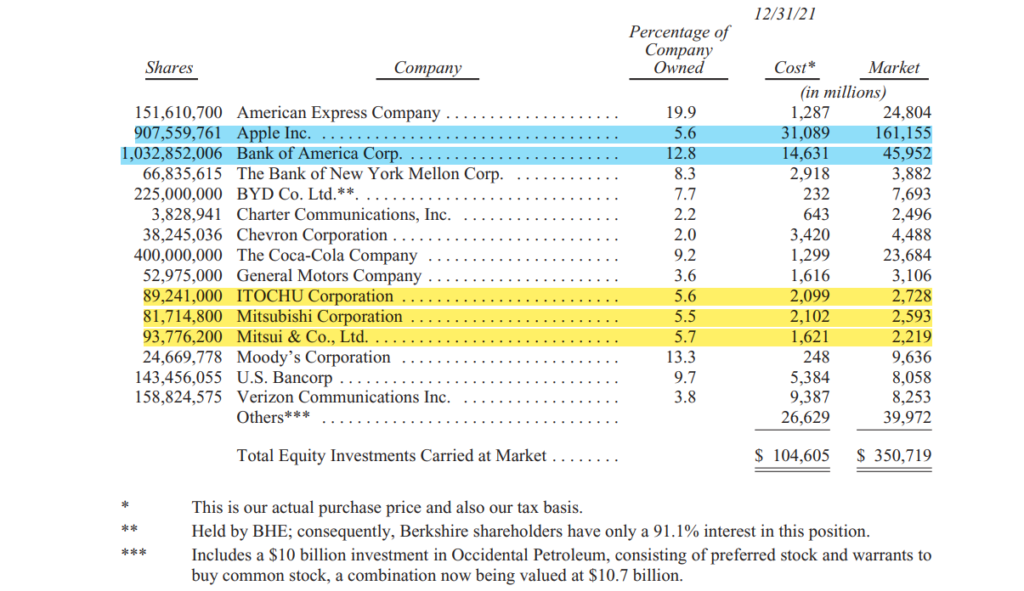

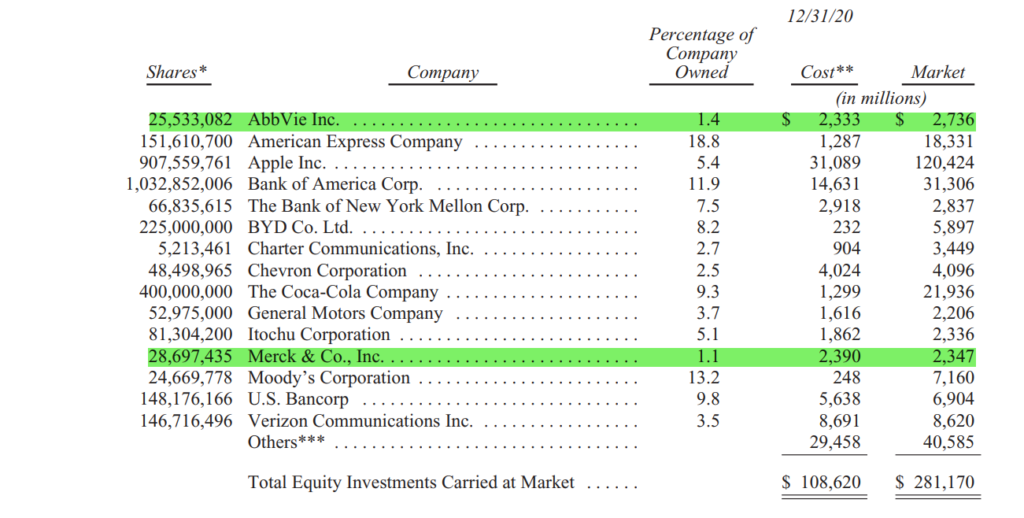

上図が現在の、下図が昨年のバフェット銘柄トップ15です。

アップルが全体の約45%を占めており、バリュー・集中投資の神髄が見て取れます。

ただし、取得単価が変わっていないことから、アップルを買い増しはしていません。

今の水準ではさすがに割高と判断しているようです。

製薬のアッヴィとメルクを売却したため、日本の三菱商事と三井物産がトップ15にランクインしました。

資源高の影響もあり、総合商社の株価は上り調子。

加えて損失が出てるのはベライゾンのみ。

オマハの賢人の目は昨年は健在だったようです。

②4つの巨人

バークシャーを支える事業を4本柱として紹介しています。

①保険事業:バークシャーは損保界の巨人。保険料が株式投資の原資となっています

②アップル:CEOのティム・クックを称賛しています。配当だけで1,000億円近く受け取っています

③鉄道事業:BNSFが60億ドルの安定した収入をもたらしています

④発電事業:地味ですが、風力や太陽光発電にもエクスポージャーを持っています

アップルへの投資が2番目に来ているのが印象的です。

配当だけで1,000億円も受け取っているので、確かにそれはもう事業といっていいでしょう。

一方、バフェットは割安かつ魅力的な事業があれば丸ごと買収したいと常々語っています。

そのために莫大なキャッシュを蓄えていますが、大規模な事業買収は行っていません。

魅力的な対象が無いのでしょう。

市場全般を割高とみていることがうかがえます。

③自社株買い

バークシャーは2019年以降、517億ドル(約6兆円)もの自社株買いを行っています。

にも拘わらず、現金同等物も含めた手元流動性は1,440億ドル(約16.5兆円)にも上ります。

基本的にバフェットは自社株買いに否定的です。

本質的価値を上回る割高価格での自社株買いは価値の破壊との見方をとっています。

バークシャーの株価が割安と判断しているのか。

それとも現金の使い道が無く、仕方なく自社株を買っているのか。

コロナショック以降、バークシャーの株価は高騰(約1.7倍に)しています。

昔のバフェットなら自社株買いをするような水準ではないでしょう。

一方、低金利・インフレ下で大量のキャッシュを保持するわけにもいかず。

魅力的な投資対象も見つからず。

消去法で自社株買いをしているのかと。

ここでも「市場が割高」というメッセージが伝わってきます。

結論

面白みに欠けましたが、「市場は割高」というメッセージが強く伝わってくる今年の手紙でした。

総合商社などバリューといわれる銘柄が上昇傾向にある一方、

ハイテク銘柄などの成長株も下落したとはいえまだ高い水準にあります。

投資の神様でも割安投資対象を見つけるのが困難なようです。