【減配リスク】公益事業でも油断大敵

先週の金曜日、電力会社PPLの株が大幅下落しました。

下落率は7.25%でS&P500銘柄でトップ。

値動きが地味な公益株で何事かと思いましたが、減配を発表したようです。

年間配当が1.6ドルから0.8ドルと半分に。

私も債券の代わりのイメージで30株保有していましたが、売却確定です。

失敗を忘れないため、公益事業株のリスクを検証します。

目次

①PPLコーポレーション

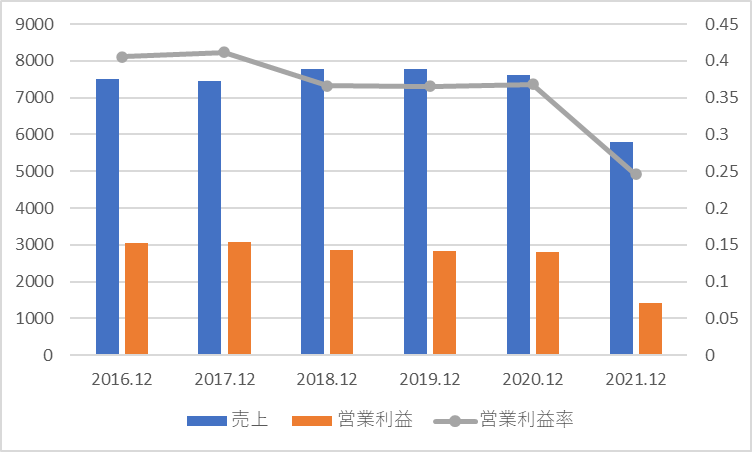

PPLは主にケンタッキー州で電力・ガス事業を行う公益企業です。

売上規模は約70億ドルで四国電力より少し大きい程度。

2021年度は英国事業売却に伴うの特別損失を計上し、一株当たり利益は1.93ドルのマイナスとなりました。

しかし、公益事業だけあって収益は安定しており、営業利益率は30~40%で推移しています。

米国公益セクターの平均が約18%であることを考えると、PPLの収益率は非常に高いと言えます。

今後も規制の劇的な変更等ない限り、ある程度の収益を維持するものと考えられます。

②公益株のリスクは?

その1:マイナスのフリーキャッシュフロー

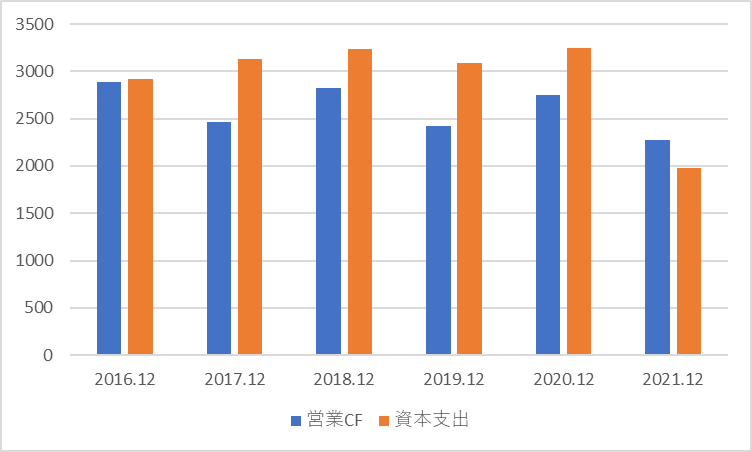

公益企業の多くは、収益はプラスですが、フリーキャッシュフロー(FCF)はマイナスです。

電線やガスパイプライン等の維持・更新に莫大な費用が掛かるためです。

例えばPPLの場合・・・

資本支出が本業で稼いだお金(営業CF)を常に上回っています。

フリーCF=営業CF-資本支出なので、自由に使えるお金が常に不足していることを示します。

過去10年全てでフリーCFは赤字です。

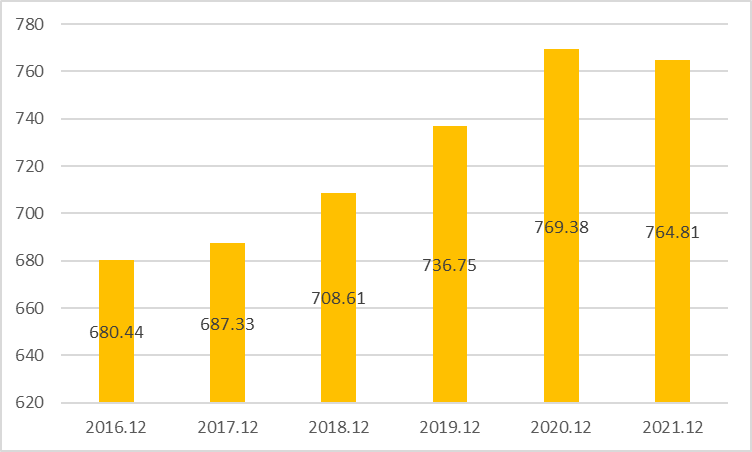

その2:増え続ける株式

自由に使えるお金がないので、現金配当を支払うためには資金調達が必要です。

調達手段として、負債に加えて大量の株式を発行しています。

株式総数は右肩上がり。

公益事業で稼いだお金をみんなでシェアする意味でもある程度は仕方ないこと。

しかし、株式総数が増えれば、配当の支払い額も増えていきます。

すると、また資金を調達しなければならず、自転車操業に。

PPLの株式総数は過去十年で約77%増えており、配当の支払いが身の丈に合わなくなったのでしょう。

教訓

公益事業でも資金管理が適切であれば、安定した配当の支払いは可能です。

例えば、コンソリーテッドエジソン(コンエド)は利益率でPPLに劣りますが約50年連続で増配しています。

PPLの投資に当たっては、以下の観点から減配リスクを察知できたと反省しています。

①配当利回りが異様に高い:公益事業平均=約3.3%⇔PPL=約5.5%

②株式発行数の増加率が高い:コンエド=過去10年で約22%増⇔PPL=約77%増

公益事業株の安定性を享受するには、配当利回りや見た目の利益率の高さに騙されないことが必要です。