【2025年2月の振り返り】総還元で見る利回り

米国市場は月半ばまでは好調。

カナダやメキシコへの関税猶予を発表するなど、市場を安心させる材料が。

しかし、月末に近づくにつれ弱含み。

割高なバリュエーションに加え、トランプの政策に右往左往。

米国とウクライナの交渉が物別れに終わり、地政学的リスクが意識される中、

米国経済弱含みの兆しを見せる指標も続き、株式から国債へのシフトが発生しました。

S&P500は前月末比約1%のマイナスで終えました。

金利低下にも関わらず、ナスダックは5%を超えて下落し、グロース株が市場全体を引っ張る形に。

目次

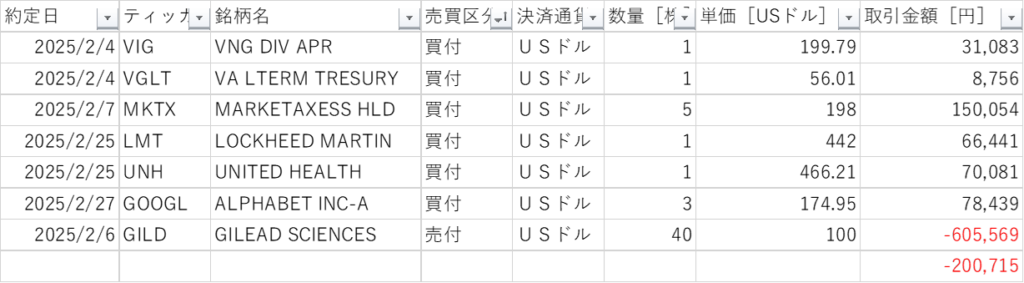

2月の投資結果

トレード

ギリアドサイエンシズを100ドルで利確。

買値が60ドル程度で、目標株価にも到達。

満足しての利確でしたが、ディフェンシブ銘柄へのシフトにもプッシュされ、株価は115ドル前後まで上昇。

ただ、90ドルぐらいで売ろうとしたところを我慢できたので、そこは成長かなと。

売却分はNISAで保有銘柄の買い増しに利用しましたが、月次では大きく売り越しに。

手持ち資金も増え、円安も一服してきたので、高収益銘柄の株価が垂れてきた場合は機動的に買い向かいます。

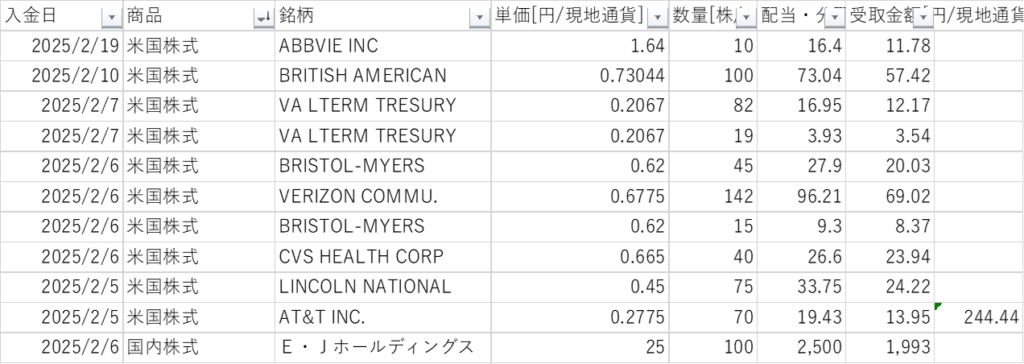

配当

2月は約250ドルの受け取り。

新たに追加した銘柄

なし

2月の反省~新規銘柄選びは慎重に

久々に株式投資の本を読みました。

『現代バリュー投資: インデックス投資、アルゴ、アルファを超えて』

(ゲイリー・スミス (著), マーガレット・スミス (著))

この本では、株式のリスクを図る指標としての”株価ボラティリティ”を批判します。

現代ポートフォリオ理論やCAPMも、所詮は過去の株価のボラティリティに基づきリスクを測定するものであり、将来の成長を全く勘案しておらず不適切との内容です。

重視するのは、株主へのキャッシュフローの成長と安定性。

株主へのキャッシュフローには配当だけでなく自社株買いも含みます。

R=D/P+g

期待リターンは総還元利回り(配当+自社株買いを株価で割ったもの)と成長の合成というもので、

定額配当をなんとか支払っている低位株も排除できます。

自社株買いも含めることで、低配当利回りへの拒否感を和らげることができます。

例えばVISA。

配当利回りは過去10年で1%未満で、現在の一株当たりの配当は2.36ドル、利回りは0.66%です。

一方、24年9月期の自社株買い含めた一株当たりの還元額は9.33ドル、総還元利回りは2.57%です。

一株当たりの還元額が5%で成長するなら、長期のリターンは5+2.57=7.77%となります。

この視点であれば、配当利回りが低くとも、そこまで割高感を感じません。

変数は総還元利回りと成長率。

株主還元の安定した成長が期待できる銘柄を、自分が納得いく期待リターンで買える時にこつこつ買う。

結局はGARPが有効ということです。

目先の株価は変動が激しいですが、ボラティリティに負けずに行きましょう。