崩れた配当貴族~ウォルグリーン・ブーツ

ウォルグリーン・ブーツが減配を発表。

過去48年連続で増配を行ってきた配当貴族ですが、年間配当は1.92ドルから約半分の1ドルに。

100株以上買っている私にとってダメージは大きく。

「値下がり損」と「減配」という、最悪のダブルパンチを食らうことに。

コロナ事業の落ち込みもあり、足元の業績は冴えません。

が、所詮は一時的な落ち込みで「減配はしないだろう」と考えていたが甘かった。

目次

減配の兆候

株価の推移

株価は2023年年初と年末を比べて30%を超えて下落。

一時は配当利回りが10%近くなど、ダウ平均に選ばれるような銘柄としては異常なレベルに。

市場はシグナルを発していたことになります。

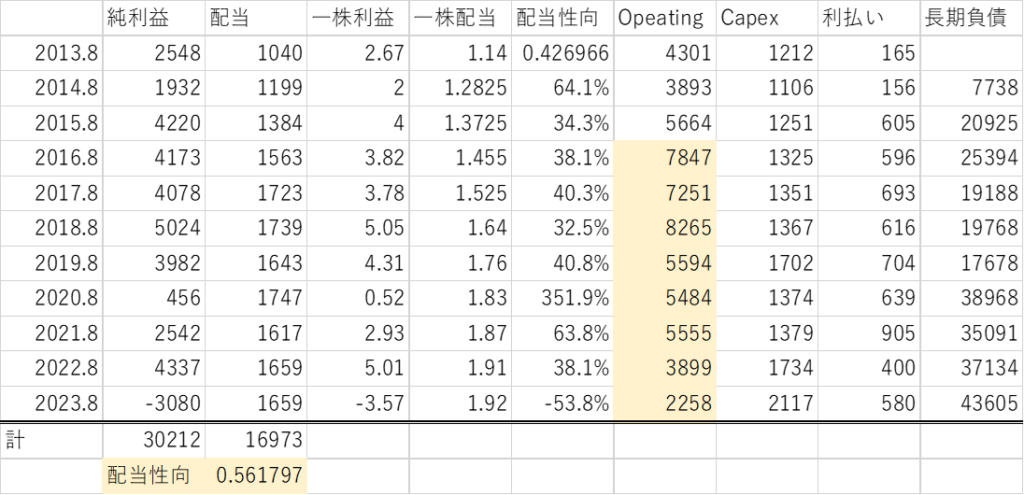

長期でみた業績

過去10年を均して見た場合、配当性向は60%程度。

短期の業績悪化で減配するほどとは思えず。

一方、問題は現金創出力が落ちていること。

営業キャッシュフローは2018年を境に下り坂。

2023年度はコロナ前の半分以下の2,258百万ドルに。

設備投資(2,117百万ドル)と利払い(580百万ドル)を差し引くと、約440百万ドルの資金不足が生じ、

1,659百万ドルもの配当を支払う余力はありません。

借入で配当を賄う選択肢もあったでしょうが、金利が高い現状では得策でないと経営陣が考えたのでしょう。

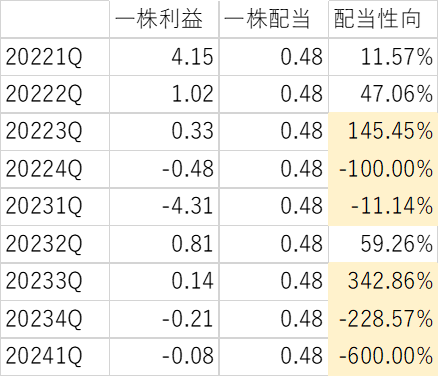

短期でみた業績

やはり大きいのは最近の業績。

2022年の第3四半期以降、約2年に渡り配当を支える利益を出せず。

2024年第1四半期は売上が前年同期比約10%伸びているのに、赤字が継続。

40年以上続けた増配から50%もの減配に転換するということは、経営陣の短期見通しも暗いのでしょう。

結論

減配の原因は明確で、足元の業績が冴えないこと。

逆に、過去からの蓄積があっても、短期間で利益が落ち込み資金がショートしたら減配は避けられず。

私の失敗は、長期平均に捉われ、足元の業績及び赤字の質のチェックがおろそかだったこと。

例えば赤字の要因が一時的な減損で、キャッシュフローに影響がなければ減配は回避可能。

一方、ウォルグリーンのように業績悪化と同時にキャッシュフローも悪化すれば減配は不可避。

ウォルグリーンが再び増配に転じるには、キャッシュの創出力を取り戻すこと。

少なくとも営業キャッシュフローをコロナ前の水準(5,000百万ドル程度)まで戻す必要がありそうです。