早くも金融相場入り?~2024年ヘの楽観とリスク

10月以降、米国市場は上げ潮。

一方、12月以降は円高によりリターンが相殺されています。

米国株のリターンの源泉は株価とドル円。

さて、次はどこに行くのか。

目次

経済サイクルに沿うなら・・・

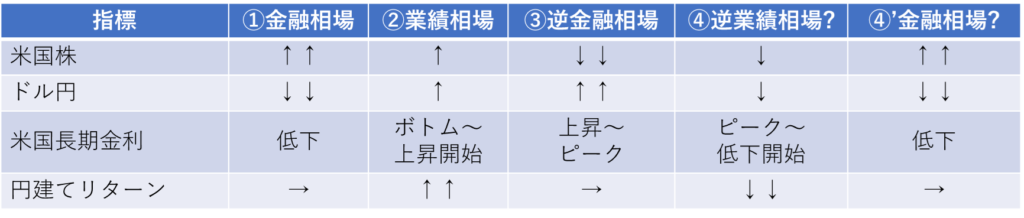

①~③の流れは概ね経済のサイクル通り。

①コロナによる金融緩和(金融相場)、そして②経済回復(業績相場)により2021年末までは米国株高。

ドル円はコロナ直後は円高が進むも、米国経済が回復するにつれ緩やかな円安に。

①・②の期間で見た円建てリターンは大幅なプラスに。

③2022年はFedの態度が硬化(逆金融相場)。

夏のジャクソンホール会議が象徴的で株安が急加速。

一方、米国金利の先高観から円安も急激に進み、日本の投資家にとってはいくらか緩衝材に。

通常であれば金融引締めが効いて米国経済が減速、逆業績相場入りするはず。

しかし、インフレ・高金利に負けず、想像以上に米国経済は堅調。

米国金利高・円安と株価上昇が同時発生する何とも言えない状況が足元まで続いています。

What’s Next?

シナリオ1~逆業績相場入り

通常の経済サイクルに沿ったシナリオ。

この場合、市場が期待する通りにFedが利下げを行うものの、経済・利益成長の鈍化により株価は下落。

日銀の政策修正も手伝って円高が加速すると思われます。

逆業績相場に入ったら戦略は簡単。

米国株安と円高を利用し、ポジションを積み増すのみ。

シナリオ2~早くも金融相場入り

市場が期待する”ソフトランディング”のシナリオ。

米国経済が底堅さを維持しつつ、金融引締めが終わり株価は上昇。

米国株が強ければ、ドル需要が高まり、逆金融相場ほど円高は進まないと考えられます。

株価は上がりますが、円高がそれを相殺し、買い場としてはニュートラル。

第3のシナリオ

現局面では、経済がソフトランディングを達成しても株高が続かない可能性も。

理由は株価が既に高いから。

加えて、金融引締めの効果が遅れて効いてくるリスクもあります。

最悪のシナリオは次の通り。

2024年初:ソフトランディング期待で株価が高値圏で安定。ドル円は140円程度で安定

2024年中:日銀のゼロ金利解除でドル円が130円台前半へ急伸。金融引締め効果も現れ経済にダメージ、株安。

この場合、期待先行で買った高バリュエーション米国株のリターンが、2024年中旬に超円高・株安で暴落。

2024年は大統領選挙も控え、年中盤にかけて株式・為替共にボラティリティが高まることが予想されます。

ソフトランディング期待に浮かれず、バリュエーションを意識して資金を温存するのみ。