ポストコロナのファイザー

ファイザーの株価が軟調です。

2023年に入ってきれいな右肩下がり。

国債利回り上昇に加え、収益見通しも引き下げ。

マクロ・ミクロ両面でネガティブ要素が目立ちます。

目次

製薬会社のパフォーマンス

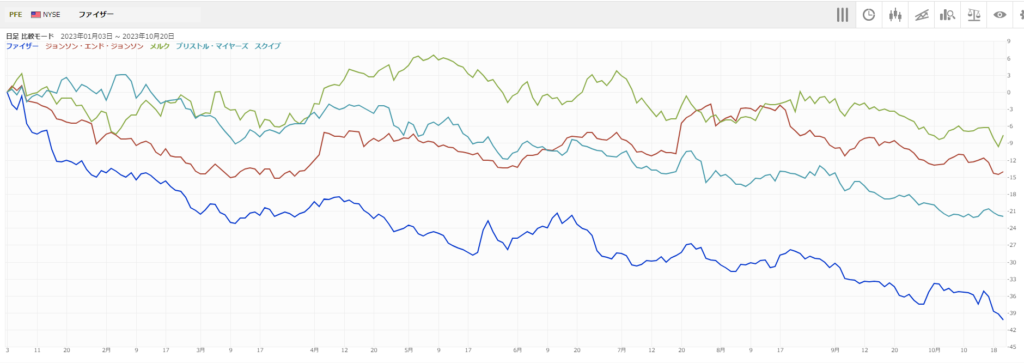

ファイザーに限らず、大手製薬会社のパフォーマンスは総じて冴えません。

2023年1月からの主要製薬会社の株価です。

メルク:-7.6%

ジョンソンエンドジョンソン:-14.1%

ブリストル・マイヤーズスクイブ:-21.9%

ファイザー:-40.2%

これら製薬会社はディフェンシブの代表格。

収益性は高いものの成長性は低いので、安定・配当重視の投資家に選好されやすい銘柄群です。

しかし、米国債で5%近く配当が得られる現在、安定配当・高利回りが投資家へのアピールにならず。

ファイザー~ネガティブ要素

ファイザーの下落率は大手製薬会社の中でも突出しています。

株価下落を裏付けるように、10/13に年間の売上・利益の見通しを大幅に引き下げました。

売上:670~700億ドル⇒580~610億ドル

一株利益:3.25~3.45ドル⇒1.45~1.65ドル

理由はコロナワクチンの急減速。

想定上に需要が萎んでいるようで、在庫の減損処理で55億ドルの損失を計上予定です。

ファイザー~ポジティブ要素

コロナワクチンというブーストが無くなり、株価はちょうどコロナ禍前の水準に。

しかし、コロナ禍が無かったことにはなりません。

手元キャッシュの増加

コロナワクチンのおかげで、ファイザーの手元には莫大なキャッシュが。

短期投資含む現金同等物はコロナ禍前の2倍以上に。

投資余力が高まり、シージェンの買収につながりました。

シージェンは既に25億ドル(4,000億円弱)の売上を持つバイオ企業。

売上は右肩上がりで伸びており、ファイザーのがん分野強化につながります。

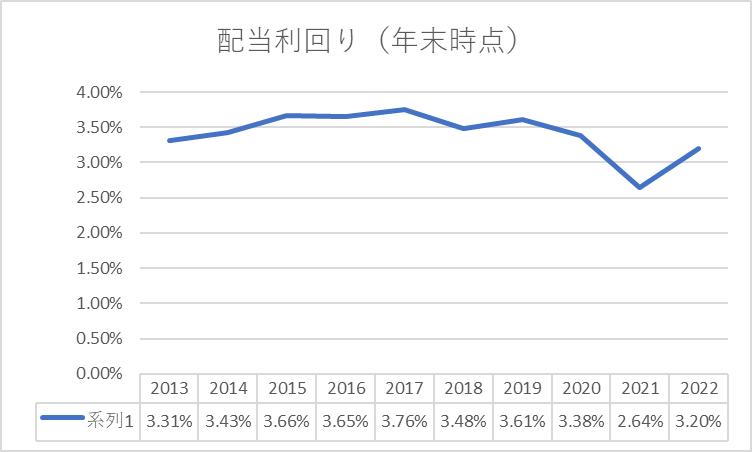

配当利回り

株価下落により配当利回りは5.2%超と過去10年で最高レベルに。

過去10年は概ね3.5%前後で推移しています。

コロナワクチンが無くても配当は十分カバーできる利益を出しており、近いうちの減配リスクは低いと見ます。

次のヒット作が出るまで気長に待つには、現在の株価は程よい水準ではないでしょうか。