オラクルの挑戦~高まる株価と財務リスク

オラクルの株価が好調です。

2022年秋の60ドルごろから半年で2倍に。

その一方、財務面でのリスクは高まっています。

目次

株価

足元の株価は絶好調。

2022年秋の60ドルごろから半年で2倍に。

2010年代は株価が40~50ドル台で低迷していましたが、

クラウドブームにものり一気に突き抜けた感じがあります。

事業は好調で、6月発表の決算では売上が前年比17%増という高い伸びを見せています。

財務リスク

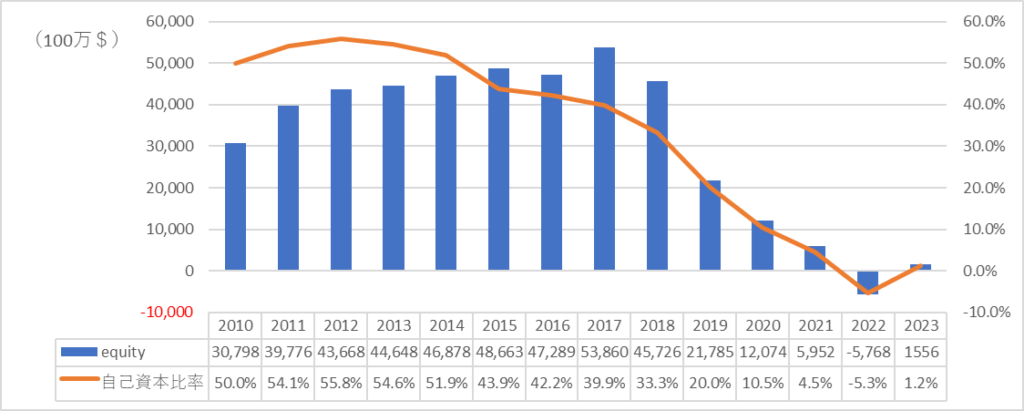

高まるレバレッジ

50%を超えていた自己資本比率は約10年でほぼゼロに。

原因は「大量の自社株買い」です。

利益だけでなく、保有する有価証券も売り尽くし、全力で自社株を買い進めました。

特に2019年~2022年は純利益の2倍を超える還元を行っています。

5兆円近くあっった現金同等物は1兆円弱に低下。

一方、有利子負債は約10兆円に膨らんでおり、レバレッジは高まっています。

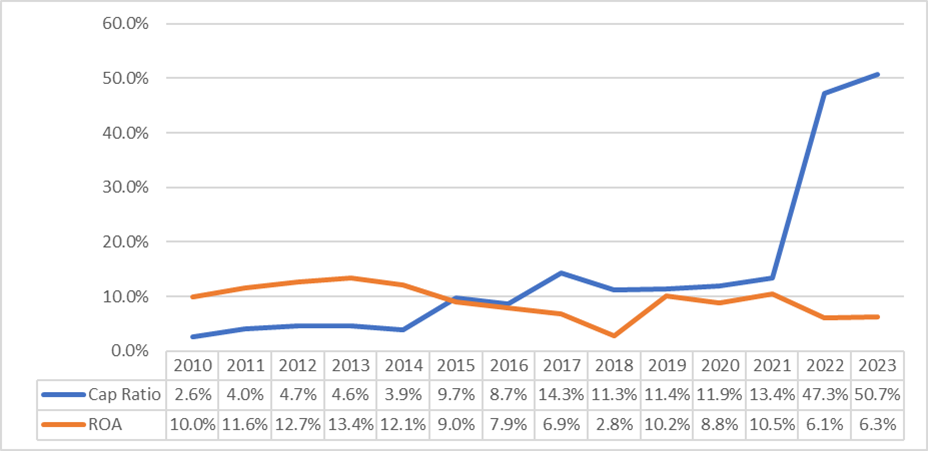

設備投資と資産効率

”Cap Ratio”は営業キャッシュフローに対する設備投資の割合。

ここ数年で一気に投資を増やし、過去2年は約半分を投資に回しています。

一方、10%を超えていたROAは一桁に。

資産効率の低下を許容し、規模の拡大で補っている状況です。

これらが不良資産になった場合、財務は一気に悪化します。

今後の見通し

有価証券は売り尽くし、設備投資も増加傾向。

キャッシュの創出力は低下しており、今までのような自社株買いはできません。

自社株買いのサポートがなくなるため、すべては事業の先行き次第。

還元全振りから事業拡大全振りへ、大転換がどちらへ転ぶか見ものです。

アップルになるかIBMになるか・・