PBR1倍未満は割安か?-否

東証がPBR1倍未満の企業に、株価向上策の開示を求めるそうです。

このような背景もありPBR1倍未満は割安株の代名詞に。

しかしPBR1倍未満の企業を安易に割安認定するのは危険です。

(以下、「PBR=株価÷一株当たりの純資産」)

目次

PBR1倍未満とは・・・?

「借金を返して企業を解散した場合の価値」が「現在の株価」を上回っている状態です。

「解散した場合の価値=純資産」は株主の取り分です。

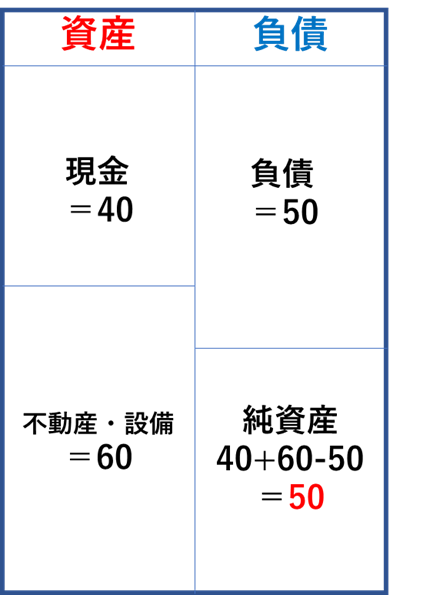

(例)

製造業のA社の株式数が10、株価は3とします。Aのバランスシートは以下の通り。

資産をすべて売っぱらい、借金を返した後に残る純資産が50。

株式数が10なので、解散した場合の一人当たりの取り分は50÷10=5

PBRは3÷5=0.6倍となり、定義上は割安です。

投資家からしたら「さっさと解散しろ」。

資金30があれば、A社を丸ごと買って解散するだけで、70%弱のリターンをリスク無しで得られます。

まさに異常事態。

日本の上場企業は半数がこの状態で、日本株が割安といわれる所以です。

割安に関する誤解

PBR1倍未満=割安と安易に決めつけるのは危険です。

株価が上がらなくてもPBRは上がるからです。

A社の場合

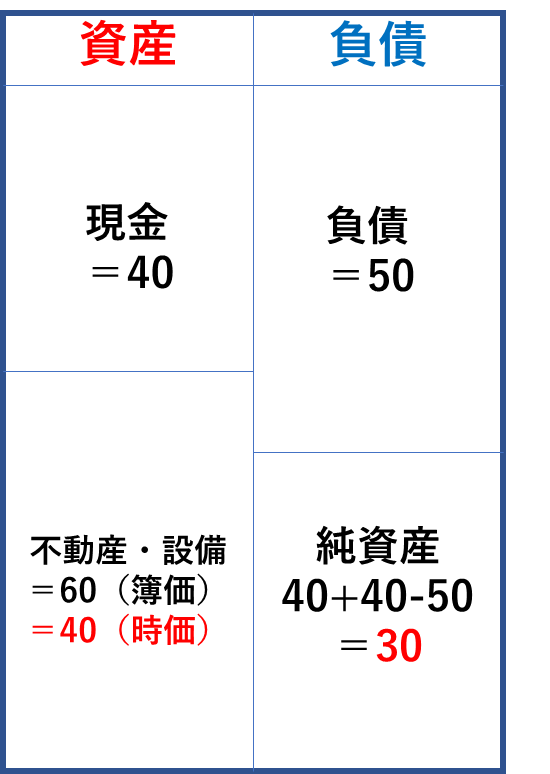

先ほどのA社の場合。

不動産・設備が簿価の60で売れることを前提としています。

しかし、この前提が幻想です。

不動産や設備はA社の事業に沿う形で利用されています。

他者にとって60の価値はありません。

同業者が買ってくれると淡い期待を抱くかもしれませんが、

他者が買いたくなるような優良事業を持っていたらA社の株価はもっと高いでしょう。

ここでA社の不動産・設備の売却価額(時価)が40とします。

投資家の持ち分は30、一人当たりの取り分は30÷10=3となります。

PBRは3÷3=1となります。

資産価値を見直すだけで、PBRが1倍となりました。

東証の基準クリアです。

これを見てA社が割安といえるでしょうか・・?

「減価償却が~」という方がいるかもしれませんが、残念ながら減価償却は経年劣化しか考慮していません。

B社の場合~希望的シナリオ

A社の逆パターンあります。

(例)

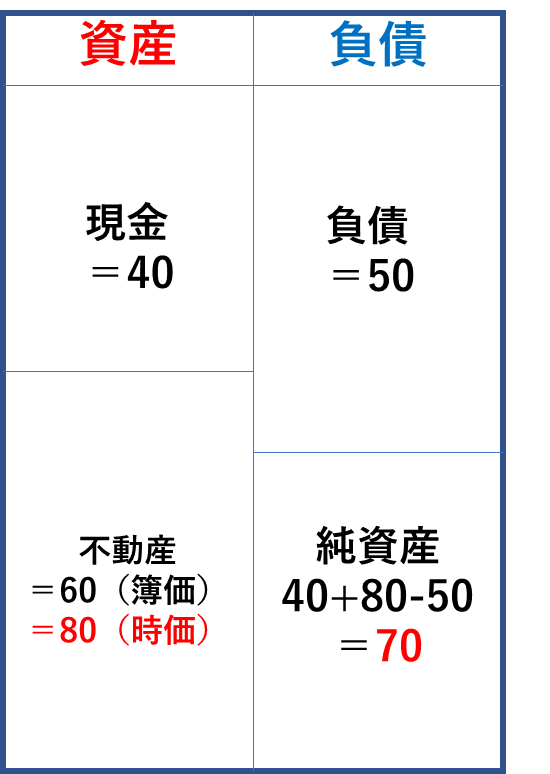

小売業のB社の株式数が10、株価は3とします。

A社と異なるのはB社が都会の一等地に遊休不動産を持っていること。

小売業なので製造設備はありません。

不動産の価値が簿価の60から80に上昇しているとします。

投資家の持ち分は70、一人当たりの取り分は70÷10=7となります。

PBRは3÷7=0.43となります。

優良資産を持っているためB社はPBRで計る以上に割安です。

東証の方針に沿うなら、遊休不動産処分による株主還元があるかもしれません。

また、遊休不動産目的で他者から買収ターゲットになる可能性もあります。

B社はPBR1倍未満の割安株というより、優良資産株と呼ぶのがふさわしいでしょう。

結論

日本企業にPBR1倍未満が多いのは確かです。

しかし、製造業が多い日本ではA社のような「なんちゃって割安株」が多く存在します。

地方にある工場や設備など誰が簿価で買うのか。

「日本の技術力が~」なんていうのは幻想です。

日本の上場企業は時価総額が小さいものも多いので、

本当に割安なら資産目当ての買収がもっとあるはずです。

資産を精査し、工場・設備などの固定資産が多い企業は要注意です。

PBR1倍未満で割安と思った株が、実は割高だった・・・となりかねません。

PBR1倍未満を基準として使うなら、B社のような真に価値のある資産(一番いいのは現金)を保有する企業を探すのが吉です。