【株主還元or再投資】再投資の罪~資本を喰う豚~

配当含む株主還元は企業の成長機会を奪う可能性があります。

一方、成長のための投資を誤ると「成長投資より配当を貰った方がマシ」という結果にもなります。

今回は再投資により、企業が「資本を喰う豚」に成り下がるパターンを見てみます。

(配当が株主に与える負の部分についてはこちら【株主還元】配当の罪~Sin of Dividend~)

目次

株主還元ゼロの影響

利益がすべて企業の内部留保となり、企業規模が大きくなります。

内部留保自体は利益を生みません。

企業規模の拡大とともに利益を向上させるには、内部留保の活用が必要です。

活用法は、①既存事業の拡大②新規ビジネスやM&A③借金の返済④財テク等々。

成長のための選択肢は①か②。

成熟した業界の場合、設備投資等による内部成長には限界があります。

株主へのアピールも込めて、新規ビジネスやM&Aによる拡大を行うインセンティブが働きます。

新たな投資の利益率が現在の利益率を下回ると、企業は「資本を喰う豚」に。

資本を喰う豚

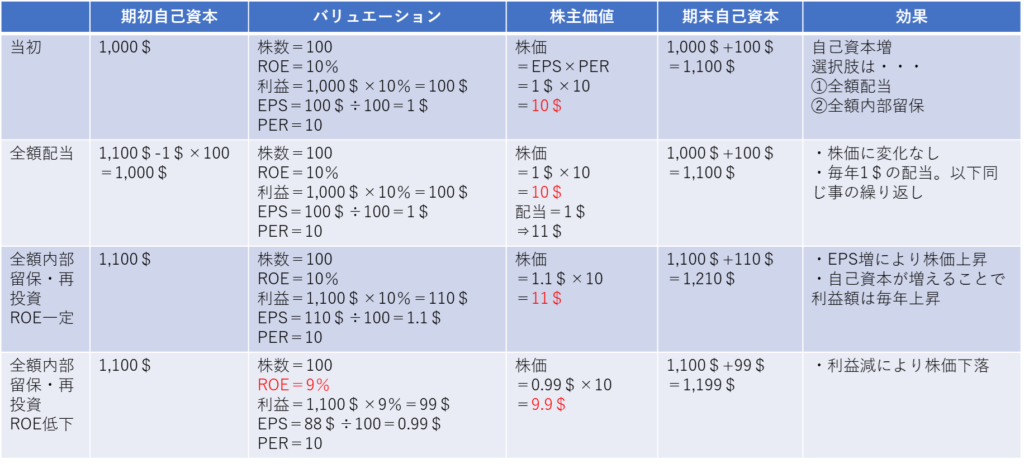

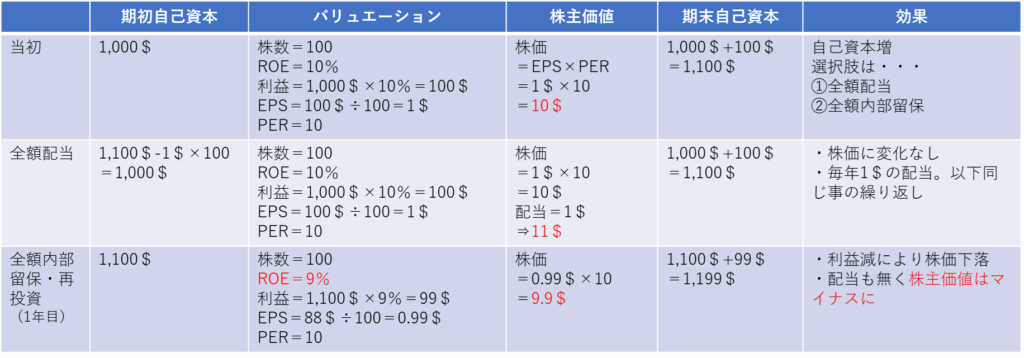

自己資本が1,000ドルでROEが10%の企業を過程します。

この企業は初年度に100ドル(1,000×10%)の利益を生み出します。

これにより期末の自己資本は1,100ドル(期初1,000ドル+利益100ドル)となります。

次の年に、①利益を全額配当するケース②利益を全額留保・再投資するケースを比較します。

ROEが1%低下

内部留保を全額再投資するも失敗。

ROEが10%から9%に低下したとします。(ROEが下がらないケースはこちらから)

前年度の利益により自己資本が10%増加していますが、ROEの低下により利益額はわずかに減少。

バリュエーションが変わらなければ株価が10ドルから9.9ドルに下落。

配当も無いので、株主価値はマイナスです。

全額配当の場合、新規投資による失敗を防ぎ、株価は一定。

配当も受け取り、株主価値は11ドルと10%のプラスです。

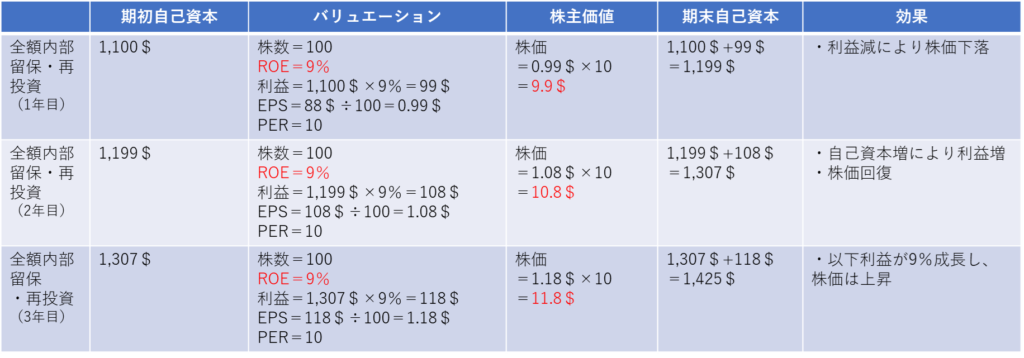

いずれは回復するかも知れないが・・・

利益率が下がっても、その水準を維持できれば少しずつ株価は回復します。

上図のように、株主価値は2年目に10.8ドルと元の水準を超え、3年目に11.8ドルと増加していきます。

一方、毎年新規投資をするので、新たな資本が「経営陣の判断」というリスクにさらされます。

利益率が改善すればよいですが、さらに悪化する可能性もあります。

まとめ

配当などを行わずに株主価値を向上させるには、還元を超える利益成長が必要です。

「還元額>利益成長」の場合、企業は「資本を喰う豚」に成り下がります。

配当は成長機会を妨げる一方、企業による資本の無駄遣いを防ぐ役割があります。

「成長ストーリーよりも金をくれ」というわけです。

個人的な意見では企業の成長ストーリーに賭けるのは丁半博打と同じ。

それよりも配当が欲しい。

シナリオまとめ