【株主還元】自社株買いの効果とは

先週の決算でJPモルガンとシティグループが自社株買いの停止を発表し、ニュースとなりました。

一方、日米関係なく、企業全体で見ると自社株買いは増加傾向。

株主還元として配当よりも主流になってきた感があります。

個人的には自社株買いの効果は「?」です。

目次

自社株買いの効果

一般的に言われるのは

①株式数減少による一株利益の増加(=一株の価値向上、株価上昇)

②配当よりも税制面で有利(=キャピタルゲインは実現しない限り課税されない)

税制面は投資家によって異なるので①に着目したいと思います。

注意しなければならないのは

(正)一株利益の増加⇒一株の価値向上

(誤)株式数の減少⇒一株利益の増加⇒一株の価値向上

という点です。

以下順に見ていきます。

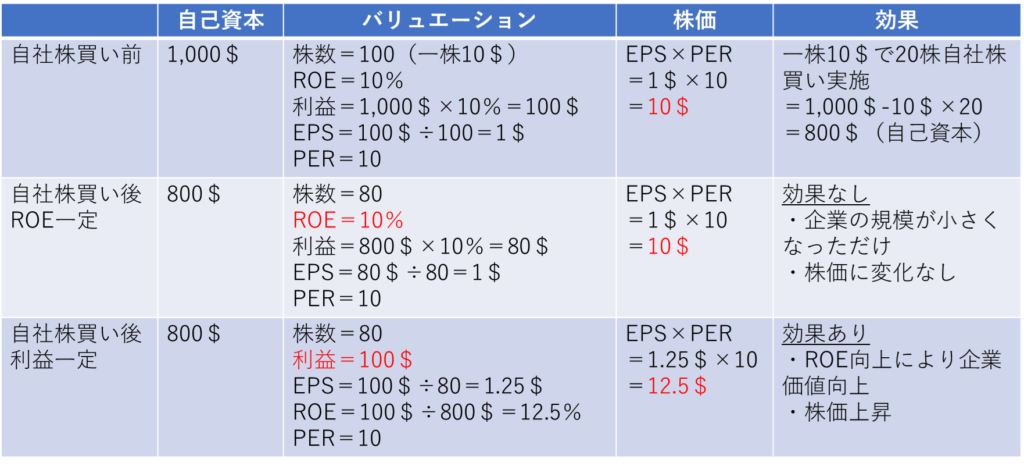

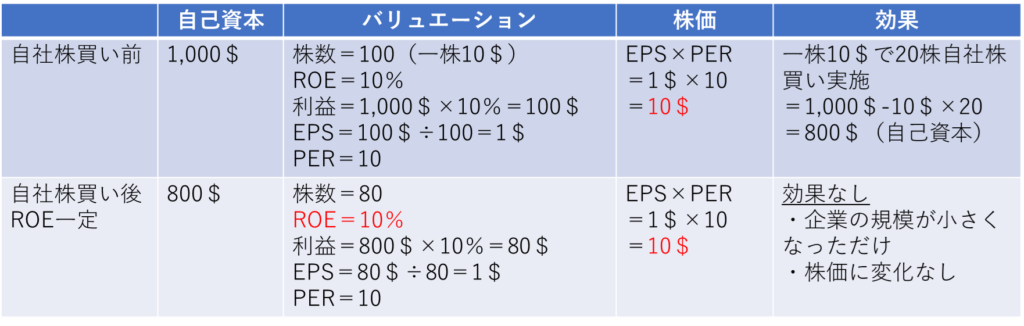

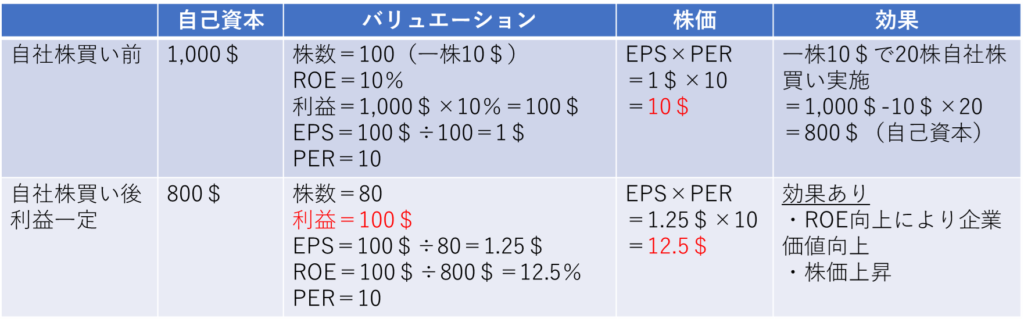

自社株買い後「ROE一定」=効果なし

株式数が100株で自己資本が1,000ドルの企業が、一株10ドルで20株の自社株を行ったとします。

自社株買い後、株数は「100株⇒80株」に、自己資本は「1,000ドル⇒800ドル」に減少します。

バリュエーションによる株価への影響を除くため、自社株買い前後でPERは一定(10倍)とします。

ROE(利益÷自己資本)、つまり利益率が同じままだと利益の額も減少します。

自社株買いにより資本(=企業の規模)が小さくなっているからです。

この場合、利益が株式数と同じ割合で減少し、自社株買いの効果を相殺。

株主価値は向上しません。

自社株買い後「利益一定」=効果あり

前提は同じです。

異なるのは1点、「ROE=利益率」ではなく「利益額」が自社株買い前後で同じというところです。

この場合、一株利益が1ドルから1.25ドルへ増加。

PERが同じ10倍でも、株価は10ドルから12.5ドルへと上昇(株主価値の向上)します。

ROEを逆算すると、10%から12.5%へ向上。

企業規模が小さくなったのに、同じ利益を稼いでるのだから当たり前。

つまり、自社株買いが効果を発揮するには、

企業規模が小さくなっても同じ水準をの利益を維持すること(ROEの向上)が必要です。

まとめ

自社株買いだけでは株主価値は向上しません。

利益率の向上が伴わなければ、単に企業の規模が小さくなるだけです。

そういう意味ではJPモルガンやシティが自社株買いを停止しても個人的には興味なし。

それよりも、目に見える配当を安定して出してくれた方がうれしいです。

(参考:シナリオまとめ)