【米国決算】ネットフリックス(1月20日)

ネットフリックスの株価が決算発表後に20%を超えて暴落しました。

21年11月につけた高値700ドルからはジリ貧。

21日の暴落により397ドルまで下落してます。

目次

決算記事

(英文)

Netflix reported fourth-quarter earnings after the bell on Thursday. The streamer beat on profit and was in line with expectations on revenue, but shares plunged more than 20% in after-hours trading, to the lowest levels since June 2020, on slowing subscriber growth.

Earnings per share (EPS): $1.33 vs 82 cents

Revenue: $7.71 billion vs $7.71 billion expected

Global paid net subscriber additions: 8.28 million vs 8.19 million expected

Netflix added 8.28 million global paid net subscribers in the fourth quarter. Analysts had expected the company to add 8.19 million, according to StreetAccount estimates. But that’s fewer than the 8.5 million subscribers Netflix added in Q4 2020, the same figured it had forecast for Q4 2021, and its outlook was worse.(内容)

ネットフリックスが木曜日の取引時間後に四半期決算を発表。利益は市場予想を上回り、売上は市場予想並みであったが、時間外取引で株価は20%下落。契約者の伸びの鈍化により2020年6月以来の安値となった。一株利益:1.33ドル>82セント(市場予想)

売 上 :77.1億ドルで市場予想とイーブン

課金契約者の純増数:828万人>819万人(市場予想)契約者純増数は市場予想を上回ったが、2020年の第4四半期の850万人を下回った。

https://www.cnbc.com/2022/01/20/netflix-nflx-earnings-q4-2021.html

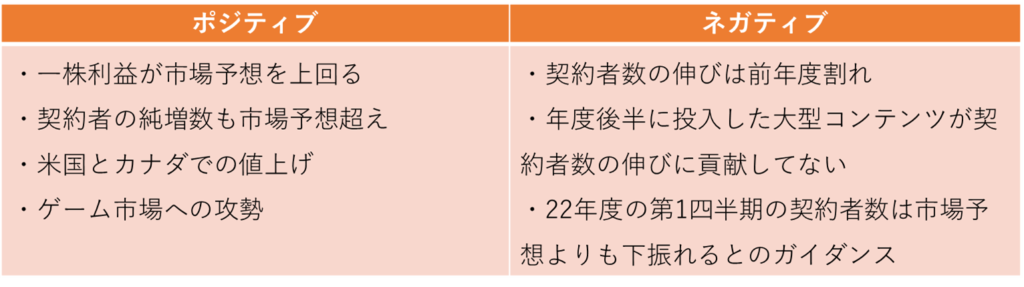

買いのチャンスなのか、中身を見ていきたいと思います。

決算の中身は?

投資家には色々なタイプがいますが、

長期・短期視点双方の投資家に対してネガティブであり、売りが売りを呼んだ感じがします。

(長期投資家)

長期投資家は将来の成長に対価を払っているので、成長の鈍化は明らかにネガティブ。

急成長が無ければバリュエーションはまだまだ高く、暴落後でもPERは30倍を超えています。

今期の利益が予想を上回った程度ではカバーできません

(短期投資家)

最高値を付けた11月以降、株価はジリ貧。

企業のバリュエーションなど関係なく短期の株価しか見ない投機家タイプも手を出しにくい感じ。

成長企業中心のNASDAQの売りが激しいことも向かい風。

個人的な懸念

個人的にネットフリックスの行く末には不安ありと感じます。

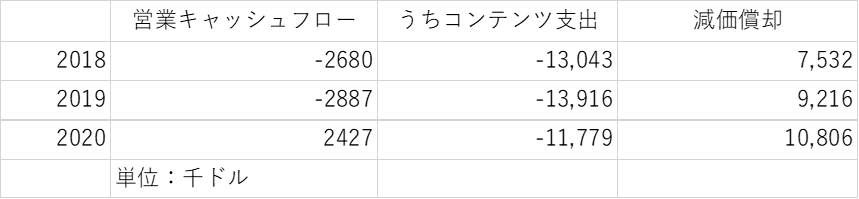

理由はキャッシュフローにあります。

以下、過去3年のネットフリックスの営業キャッシュフローです。

純利益が約2,000億円であった2019年でも、営業CFは3,000億円近いマイナスです。

コンテンツ拡充のため、湯水のようにお金を使っているためです。

稼いだ利益ではコンテンツ投資が賄えず、負債も増加しています。

一方、競合に勝つためにはコンテンツ投資は減らせません。

利益は右肩上がりの成長を見せていますが、これはコンテンツ支出に比べて減価償却費が小さいからです。

稼いだお金がコンテンツ投資と借金返済に使われ続ける限り、自社株買い等の投資家への分配は期待できず。

期待は株価の上昇ですが、それも急成長とモメンタムに支えられた砂上の楼閣。

値上げが浸透し、契約者が伸びなくても十分に稼げるようになるのを期待しますが、

それまではビビりな私には手が出せません。